ALTA RENDA BLOG 2026 – Se você busca mais controle sobre seu dinheiro sem abrir mão de rentabilidade, os investimentos com liquidez diária voltam ao centro das atenções em 2026. Com dados divulgados pelo Santander, o tema ganha ainda mais relevância para quem deseja manter flexibilidade na carteira, especialmente em um cenário de juros elevados e oportunidades estratégicas no mercado financeiro.

Para quem está começando ou deseja reorganizar a carteira com mais inteligência, entender como funcionam os produtos com liquidez diária é essencial. Eles permitem resgates a qualquer momento em dias úteis, com rendimento proporcional ao período aplicado — uma combinação poderosa entre segurança, acesso rápido ao capital e potencial de ganhos consistentes. Neste conteúdo, você vai conhecer 8 opções financeiras que podem fazer sentido para diferentes perfis de investidor.

E para continuar acompanhando as principais novidades do mercado financeiro, cartões premium e bastidores do segmento alta renda, acesse o Alta Renda Blog:

clique aqui

Para receber notícias exclusivas e atualizações em primeira mão no canal gratuito, acesse:

clique aqui

O que é liquidez diária (imediata)?

Liquidez diária, ou liquidez imediata, refere-se à facilidade com que um ativo pode ser comprado ou vendido no mercado financeiro em um curto período, geralmente em um único dia. Ou seja, transformado novamente em dinheiro.

A liquidez diária é uma característica importante para investidores que desejam manter uma parte do capital disponível para emergências ou para aproveitar novas oportunidades de investimento.

Ativos com alta liquidez geralmente são fáceis e rápidos de resgatar e não causam muitos prejuízos para o investidor.

Por outro lado, os ativos com baixa liquidez diária precisam de um período maior para que sejam resgatados e retornem em forma de dinheiro.

Logo, investimentos com liquidez diária podem ser boas alternativas, dependendo das suas metas financeiras e planejamento. A seguir, vamos mostrar alguns dos melhores investimentos com liquidez diária.

Quais são os melhores investimentos com liquidez diária?

Se você está em busca de investimentos que podem ser resgatados a qualquer momento, a seguir listamos algumas possibilidades que trazem bons rendimentos.

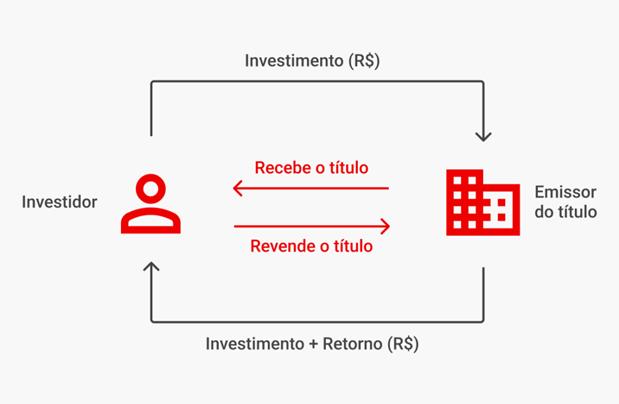

1. CDB

Os CDBs são títulos emitidos por bancos e sociedades de crédito para captar recursos. A versão de liquidez diária possibilita o resgate a qualquer momento (dias úteis), e a remuneração geralmente está atrelada ao CDI (Certificado de Depósito Interbancário), que costuma seguir de perto a taxa Selic.

Veja como é o esquema básico de funcionamento:

No entanto, o conceito de “liquidez diária” no mercado financeiro está intimamente ligado às nomenclaturas de liquidação, como D+0, D+1, D+2, e assim por diante.

Essas nomenclaturas indicam o prazo necessário para que o valor solicitado no resgate seja efetivamente depositado na conta do investidor, contado a partir do dia da solicitação (D).

- D+0 (liquidez imediata): o resgate é creditado no mesmo dia da solicitação. Alguns CDBs com liquidez diária oferecem D+0, especialmente se o resgate for solicitado dentro do horário comercial e de liquidação do banco.

- D+1: o resgate é creditado no dia útil seguinte à solicitação. Este é o prazo mais comum para a maioria dos CDBs classificados como de liquidez diária. Se você solicita o resgate hoje (Dia D), o dinheiro estará disponível amanhã (Dia D+1).

- D+2 (ou mais): o resgate é creditado dois dias úteis (ou mais) após a solicitação. Embora um CDB D+2 ainda possa ser considerado um investimento com alta liquidez, ele não é classificado como de liquidez diária/imediata no sentido estrito de disponibilidade no dia seguinte.

Dessa maneira, para o CDB ser considerado de liquidez diária, ele deve oferecer, na prática, liquidação em D+0 ou, mais frequentemente, D+1.

É fundamental que o investidor verifique o prazo exato de liquidação (D+?) de seu CDB no momento da aplicação, pois isso define quando ele terá acesso ao dinheiro após o resgate.

Inclusive, nós já preparamos um artigo completo sobre CDB com liquidez diária, que você pode acessar aqui.

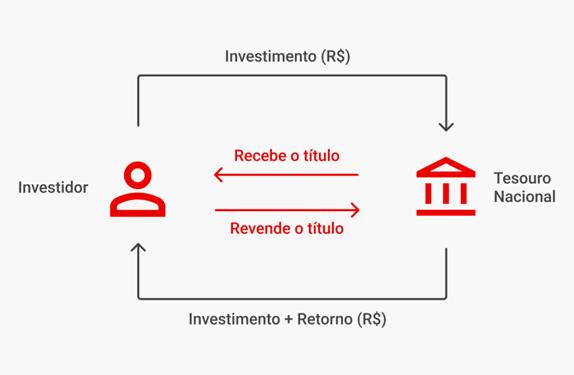

2. Títulos do Tesouro Direto

O Tesouro Selic é um título público brasileiro cuja rentabilidade segue a taxa básica de juros da economia, a Selic.

Por ter essa característica, é considerado de baixo risco.

A liquidez diária no Tesouro Selic funciona de forma simples e previsível, sendo a principal característica que o torna ideal para a reserva de emergência.

O resgate pode ser solicitado a qualquer momento durante os dias úteis. Geralmente, as solicitações feitas dentro do horário de negociação estabelecido pela B3 (normalmente até as 13h) são liquidadas no mesmo dia, seguindo o padrão D+0.

Resgates solicitados após esse horário ou em finais de semana e feriados são processados no próximo dia útil, sendo creditados na conta do investidor em D+1. Essa agilidade garante o acesso rápido ao capital investido.

O modelo de funcionamento é semelhante aos CDBs, mas muda-se o emissor:

3. Fundos DI ou de Renda Fixa

Fundos DI aplicam majoritariamente em títulos públicos e privados de baixo risco, enquanto fundos de renda fixa, como o próprio nome indica, diversificam entre diferentes ativos de renda fixa.

Ambos podem oferecer liquidez diária, permitindo ao investidor resgatar suas cotas a qualquer momento. Contudo, é válido ressaltar que, ainda que o resgate possa ser feito a qualquer momento, o recurso pode demorar para cair na sua conta.

Por exemplo, em um Fundo D+30, o resgate pode ser solicitado quando você quiser, mas o dinheiro só cairá na conta após 30 dias.

4. Minhas Reservas Santander

A funcionalidade Minhas Reservas, disponível no app Santander, foi desenvolvida para simplificar e personalizar seu planejamento financeiro, tornando-o mais intuitivo.

Com ela, você pode organizar seu dinheiro em diferentes reservas, conforme seus objetivos, contando com a solidez do Santander e rendimento de 100% do CDI, com liquidez diária.

Saiba mais: Minhas Reservas Santander: realizar seu sonho começa com o primeiro passo

5. ETFs de Renda Fixa

Os ETFs de renda fixa são fundos de investimento de gestão passiva negociados na Bolsa de Valores que seguem índices do mercado de Renda Fixa.

Em outras palavras, seu portfólio é aplicado em títulos públicos e privados de acordo com o índice de referência.

Esses ETFs (Exchange Traded Funds) são considerados de liquidez diária porque são negociados na Bolsa de Valores (B3) da mesma forma que as ações, permitindo que os investidores comprem ou vendam suas cotas a qualquer momento durante o horário de pregão.

A facilidade e a rapidez na execução das transações no ambiente de bolsa, aliadas ao fato de seguirem índices de renda fixa com ativos de alta liquidez subjacentes (como Títulos Públicos), garantem a conversão rápida das cotas em dinheiro, caracterizando a liquidez diária.

6. Ações, Fundos Imobiliários e BDRs

Ações, FIIs (Fundos de Investimento Imobiliário) e BDRs (Brazilian Depositary Receipts) são considerados investimentos de liquidez diária porque podem ser comprados e vendidos facilmente no mercado financeiro a qualquer momento durante o horário de negociação.

Com o mercado aberto, você pode negociar as ações, BDRs e cotas de FIIs ao preço de mercado. Contudo, é preciso lembrar que as cotações variam diariamente e, por isso, não há garantias de ganhos.

Além disso, os produtos de renda variável são recomendados apenas aos investidores do perfil mais arrojado, pois implicam em maior risco.

No entanto, embora a compra e venda de ativos na Bolsa de Valores (como ETFs, Ações, FIIs e BDRs) possa ser feita a qualquer momento durante o pregão, é essencial entender que a liquidação financeira do investimento segue um prazo padrão.

Isso quer dizer que o valor obtido com a venda só é creditado na conta do investidor após um período de D+2, ou seja, dois dias úteis após a data da negociação.

Assim, a liquidez diária refere-se à facilidade de negociação, mas não à disponibilidade imediata do dinheiro em sua conta.

A caderneta de Poupança tem liquidez diária?

Sim, a caderneta de Poupança tem liquidez diária. Isso significa que o investidor pode retirar seu dinheiro a qualquer momento, sem penalidades ou prazos de carência.

Os valores depositados na poupança podem ser acessados rapidamente, tornando-a uma alternativa popular para quem busca uma forma segura de guardar dinheiro com facilidade de acesso.

No entanto, é importante notar que a rentabilidade da poupança é geralmente inferior a outros investimentos com liquidez diária. Por isso, compare antes de investir.

Quais são as vantagens e desvantagens dos investimentos com liquidez diária?

Todo investimento possui prós e contras que você precisa considerar antes de aplicar seu dinheiro. Veja a seguir as vantagens e desvantagens dos investimentos com liquidez diária.

Vantagens

- Flexibilidade: a principal vantagem é a capacidade de acessar seus recursos rapidamente, permitindo que você resgate quando passar por necessidades financeiras imprevistas, por exemplo.

- Menor risco de mercado: ativos com liquidez diária geralmente têm menor exposição a riscos de mercado devido à capacidade de venda rápida.

- Planejamento de curto prazo: ideal para quem tem objetivos de curto prazo ou considera ter uma reserva de emergência, pois proporciona a liberdade de resgatar o dinheiro.

Desvantagens

- Menor rentabilidade: em geral, investimentos com alta liquidez tendem a oferecer retornos mais baixos em comparação com ativos de menor liquidez e prazos mais longos.

- Impacto da inflação: se a taxa de retorno não acompanhar a inflação, a liquidez diária pode resultar em uma perda de poder de compra ao longo do tempo.

- Custo de oportunidade: a busca por liquidez imediata pode impedir que você aproveite oportunidades de investimento de maior potencial a longo prazo.

- Impacto fiscal: em alguns casos, resgates frequentes podem ter implicações fiscais, especialmente em investimentos sujeitos à tributação.

Portanto, a escolha entre investimentos com liquidez diária e aqueles com prazos mais longos dependerá dos objetivos e tolerância ao risco.

_____

Importante: os instrumentos financeiros discutidos neste material podem não ser adequados para todos os investidores. Este material não leva em consideração os objetivos de investimento, situação financeira ou necessidades específicas de qualquer investidor. Qualquer informação contemplada neste material deve ser confirmada quanto às suas condições, antes da conclusão de qualquer negócio. Os investidores devem obter orientação financeira independente, com base em suas características pessoais, antes de tomar uma decisão de investimento. O Banco Santander (Brasil) S. A. (“Banco Santander”) não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo.

APROVEITE NOSSO CLUBE EXCLUSIVO DE VIAGENS PARA O ANO DE 2026

Cliquei aqui e aproveite nossos recursos EXCLUSIVOS de ser uma MEMBRO ALTA RENDA

Leandro Vieira, um dos maiores canais de bancos e cartões do Brasil. Há mais de 10 anos com o Canal Cartões de Crédito Alta Renda no YouTube. Especialista em Bancos, Cartões, Limites, Score, Milhas, Viagens. Tudo que você quiser aprender de graça sem cobrar nada por isso, você aprende aqui em nosso canal. Saiba mais click aqui

Caso você queira saber mais sobre o mundo de bancos e os melhores cartões, entre para nosso seja membro do canal do Youtube aos níveis : Iniciante Alta Renda, Pleno Alta Renda, Ama Alta Renda e Black card de Luxo por este link e Grupo WhatsApp. Além de parceiros de várias instituições que indicamos.

Para mais informações acesse o nosso Canal Cartões de Crédito Alta Renda, inscreva-se e acompanhe nossas LIVES diárias além de vídeos exclusivos todos os dias. Deixe seu comentário e inscreva-se na lista VIP Alta Renda Blog. #altarendablog

IMPORTANTE:

Importante destacar que todo o conteúdo abordado neste espaço é apenas para fins didáticos e informativos. Não se trata de compra e venda de contas, cartões ou quaisquer serviços bancários ou de outro caráter. Portanto, reforçamos que todo o conteúdo aqui apresentado tem apenas a finalidade de informar e auxiliar nossos leitores, nunca incentivando ou promovendo ações ilícitas.

Os produtos demonstrados em campanhas e benefícios podem ser alterados sem aviso prévio pelos bancos em nosso País demonstrados em nosso canal. Por isso antes de fazer qualquer operação como ( abertura de contas em bancos, cartões de crédito, empréstimos etc.. ) procure o site oficial da instituição ou entre em contato com a central de atendimento para saber se ainda consta o que foi dito neste vídeo.

Sempre olhe a data de emissão do vídeo pois ele pode já estar desatualizado com as informações dos bancos e serviços financeiros. Os Investimentos mostrados neste canal não é para ser copiado pois cada cliente tem um perfil investidor diferente um do outro.